¿Es Bimbo una buena empresa para invertir?: Análisis Financiero de BIMBOA.MX (I).

El siguiente artículo busca ser un análisis financiero detallado para evaluar la salud financiera de Grupo Bimbo y determinar si es una buena opción de inversión para los interesados en el mercado de valores, con base en el análisis de sus fundamentales.

Breve introducción a la empresa

Grupo Bimbo, conocido en el mercado bursátil como BIMBOA.MX, es una empresa multinacional mexicana dedicada a la panificación. Fundada en 1945, es uno de los mayores fabricantes de productos de panadería y confitería del mundo, con una amplia gama de productos que incluye pan, bollería, pasteles, galletas, tortillas, entre otros. La compañía opera en más de 33 países y tiene más de 100 marcas reconocidas a nivel mundial. Por lo tanto, se trata de una de las empresas mexicanas con mayor presencia a nivel internacional, así como una de las más reconocidas en el país.

Por lo tanto, el siguiente artículo busca ser un análisis financiero detallado para evaluar la salud financiera de Grupo Bimbo y determinar si es una buena opción de inversión para los interesados en el mercado de valores, con base en el análisis de sus fundamentales. Nos apoyamos con los datos e indicadores brindados por la herramienta Financial Guru, y los resultados se muestran en la imagen que aparece al inicio de la publicación. El presente articulo se basa únicamente en el análisis de los fundamentales de la empresa; si se busca tener un análisis mas completo, necesitarían realizar un análisis histórico o técnico del activo, mismo que podrán encontrar en nuestro siguiente post.

Es importante recordar que este artículo busca informar sobre el comportamiento de la empresa a la fecha actual usando información de sus principales documentos contables, y que en ningún momento deberá de ser tomada como una recomendación de inversión; para eso requiere del apoyo de un asesor de inversiones.

Análisis vertical y horizontal de Bimbo

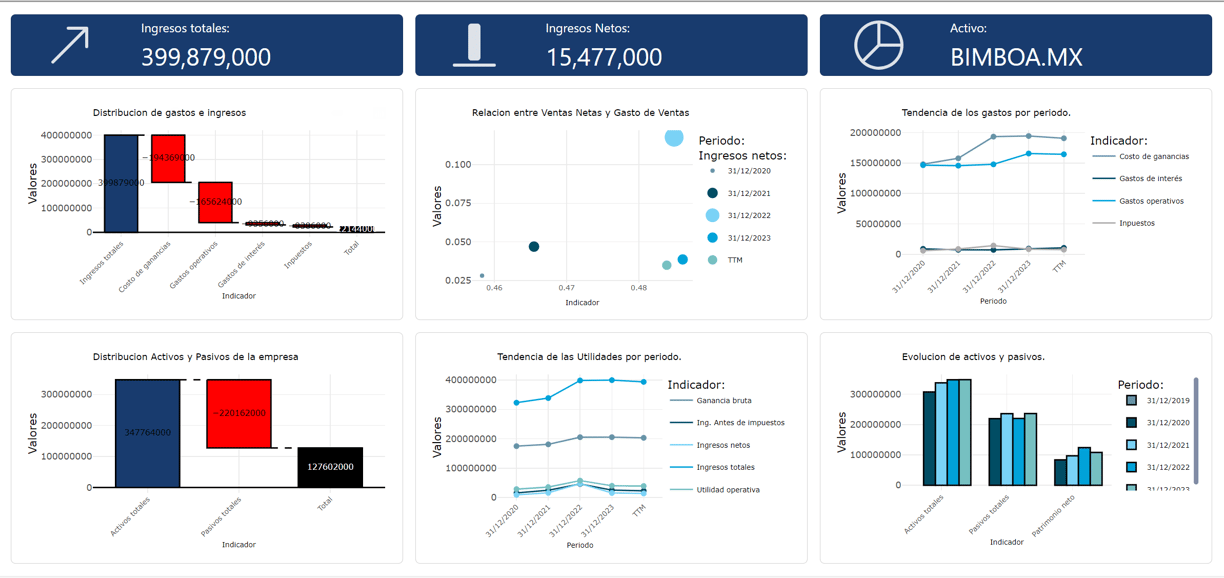

Ingresos y gastos

Ingresos Totales: $399,879,000

Los ingresos totales representan el 100% del valor base contra el cual se comparan todos los demás componentes financieros. Será el punto de partida para representar la importancia de los demás rubros del estado de resultados de la empresa.

Costo de Ventas: $194,369,000

El costo de ventas representa aproximadamente el 48.60% de los ingresos totales, lo cual es una cifra significativa. Esto sugiere que un poco menos de la mitad de los ingresos se destina a cubrir los costos directos de producción.

Gastos Operativos: $165,624,000

Los gastos operativos constituyen alrededor del 41.4% de los ingresos totales, lo cual es una proporción considerable que impacta en gran medida a las ganancias netas.

Gastos de Intereses: $9,356,000

Los gastos de intereses representan aproximadamente el 2.3% de los ingresos totales, lo cual es relativamente bajo; esto indica que la empresa mantiene un porcentaje de endeudamiento relativamente bajo a partir del pago de sus intereses. Los gastos de intereses y los impuestos son relativamente bajos en comparación con los ingresos totales, lo cual indica una gestión efectiva del endeudamiento y una carga fiscal controlada.

Impuestos: $8,386,000

Los impuestos representan aproximadamente el 2.1% de los ingresos totales, lo cual es un valor relativamente bajo. Los gastos de intereses y los impuestos son relativamente bajos en comparación con los ingresos totales, lo cual indica una gestión efectiva del endeudamiento y una carga fiscal controlada.

Ingresos Netos: $22,144,000

Los ingresos netos representan aproximadamente el 5.5% de los ingresos totales, lo que indica un margen neto relativamente bajo, aunque al tratarse de una empresa consolidada y con bastante tiempo en el mercado, es común encontrar márgenes de esta magnitud. Aunque el costo de ventas y los gastos operativos son altos, la empresa ha logrado mantener un margen neto del 5.5%. Es de importancia considerar que, al ser una empresa establecida de varios años, es común encontrar márgenes netos muy bajos, aunque lo suficientes como para seguir operando.

Relación entre ventas netas y gastos de ventas

La relación entre las ventas netas y los gastos de ventas muestra una proporción estable en el rango de 0.025 a 0.05 (con excepción del caso del 2022 (lo cual tiene una perfecta explicación por el impacto del Covid 19). Esta consistencia a lo largo de los períodos indica que la empresa ha sido capaz de mantener un equilibrio en sus costos de ventas en relación con sus ingresos netos, lo cual es un indicador positivo de eficiencia y control de costos.

El hecho de que esta relación se mantenga constante sugiere que la empresa ha logrado una gestión eficaz de sus costos de producción y ventas, manteniéndolos en una proporción manejable en comparación con sus ingresos. Este control constante y eficiente de los costos es crucial para la rentabilidad a largo plazo, ya que permite a la empresa operar de manera sostenible sin que los costos de ventas erosionen significativamente los márgenes de beneficio.

Tendencia de los gastos por periodo

La tendencia muestra que los costos de ventas y los gastos operativos son los componentes más significativos, con los impuestos y gastos de intereses siendo menos impactantes.

Observando los gráficos, hay un aumento en los costos de ventas y los gastos operativos a lo largo del tiempo, lo que puede reflejar la expansión de las operaciones o un aumento en los costos de producción y administración. Sin embargo, los impuestos y los gastos de intereses se mantienen relativamente estables, lo que podría indicar una gestión efectiva del endeudamiento y una carga fiscal constante.

Distribución y evolución de activos y pasivos.

Los resultados generales son:

-Activos Totales: $347,764,000

-Pasivos Totales: $220,162,000

-Patrimonio Neto: $127,602,000

Los activos totales representan la capacidad de la empresa para generar ingresos futuros y soportar sus operaciones. La gráfica muestra que los activos totales y los pasivos totales son las principales partidas en el balance general, con el patrimonio neto siendo menor pero creciente.

Hay un crecimiento constante en los activos totales y pasivos totales desde el 31/12/2019 hasta TTM. Esto sugiere una expansión continua de la empresa. Es crucial que el crecimiento de los activos sea proporcionalmente mayor al crecimiento de los pasivos para asegurar la estabilidad financiera. El incremento en el patrimonio neto también es una señal positiva, indicando que la empresa está generando valor adicional para los accionistas.

Para entender mejor la situación financiera de la empresa, con base en sus distribuciones de los rubros del balance general, es útil calcular los porcentajes de participación de los pasivos totales y del patrimonio neto en relación con los activos totales.

Aquí están los cálculos detallados:

Porcentaje de participación de los pasivos totales:

Para calcular el porcentaje de participación de los pasivos totales en los activos totales, utilizamos la siguiente fórmula:

Porcentaje de pasivos totales=(Activos Totales/ Pasivos Totales)×100

Sustituyendo los valores:

Porcentaje de pasivos totales=(347,764,000/ 220,162,000)×100=63.3%

Esto indica que el 63.3% de los activos de la empresa están financiados mediante deudas u obligaciones financieras. Un porcentaje alto puede ser indicativo de un mayor riesgo financiero, ya que una parte significativa de los activos está comprometida para cubrir pasivos. Sin embargo, también puede significar que la empresa está utilizando eficientemente el apalancamiento para financiar su crecimiento.

Porcentaje de participación del patrimonio neto:

Para calcular el porcentaje de participación del patrimonio neto en los activos totales, utilizamos la siguiente fórmula:

Porcentaje de patrimonio neto=(Activos Totales/Patrimonio Neto)×100

Sustituyendo los valores:

Porcentaje de patrimonio neto=(347,764,000/127,602,000)×100=36.7%

Esto indica que el 36.7% de los activos de la empresa está financiado por los accionistas a través del patrimonio neto. Un mayor porcentaje de patrimonio neto generalmente se considera positivo, ya que implica que la empresa depende menos de la deuda y tiene una base sólida de financiamiento propio.

Por lo tanto, los activos totales de $347,764,000 están financiados en un 63.3% por pasivos y en un 36.7% por patrimonio neto. Esta estructura financiera proporciona una visión de cómo la empresa está financiando sus operaciones y sugiere que aunque está utilizando una cantidad significativa de deuda, también mantiene una proporción considerable de financiamiento propio, lo cual puede ser positivo para su estabilidad financiera.

Conclusión

Grupo Bimbo ha mostrado un crecimiento sostenido en sus ingresos y ha mantenido una gestión efectiva de sus costos y gastos operativos. La empresa sigue expandiéndose, como lo indican los aumentos en activos y pasivos totales. A pesar del aumento en los costos de ventas y gastos operativos, el patrimonio neto de la empresa sigue en aumento, lo que refleja una sólida posición financiera y capacidad para generar beneficios a largo plazo.

Este análisis proporciona una visión detallada de la salud financiera de Grupo Bimbo y su capacidad para seguir creciendo y generando valor para sus accionistas. La empresa parece estar bien posicionada para continuar su expansión y mantener su liderazgo en la industria de la panificación global. No hay que perder de vista que para tener un conocimiento mas amplio del comportamiento del activo, pueden leer nuestro análisis histórico y técnico en el siguiente link.